21/08/2022

El Plan Rombo de Renault representa una de las vías más accesibles y populares para adquirir un vehículo cero kilómetro de la reconocida marca francesa. Miles de argentinos eligen esta modalidad de ahorro previo para concretar el sueño de tener su propio Renault. Sin embargo, como cualquier compromiso financiero a largo plazo, la clave del éxito reside en una gestión informada y proactiva. Comprender los mecanismos internos del plan, desde la administración de las cuotas hasta las implicaciones de un posible incumplimiento, es fundamental para asegurar una experiencia satisfactoria y evitar sorpresas desagradables. Este artículo profundiza en aspectos cruciales de la gestión de tu Plan Rombo, brindándote la información necesaria para tomar decisiones inteligentes.

Adelanto de Cuotas en tu Plan Rombo: Estrategias y Consideraciones Clave

Una de las preguntas más frecuentes entre los suscriptores del Plan Rombo es si es posible adelantar cuotas y, en caso afirmativo, cuándo es el momento más oportuno para hacerlo. La buena noticia es que sí, tenés la flexibilidad de adelantar cuotas en cualquier momento de la vigencia de tu plan. Esta opción puede ser una herramienta poderosa para optimizar tu inversión y reducir el plazo total de tu financiamiento. No obstante, la conveniencia de esta acción varía significativamente dependiendo del estado actual de tu plan.

Adelanto de Cuotas con Plan Adjudicado: La Opción Más Ventajosa

Si tu vehículo ya fue adjudicado, ya sea por sorteo o por licitación, adelantar cuotas se convierte en una estrategia altamente recomendable. En este escenario, cada cuota que adelantas se imputa directamente a tu saldo deudor, reduciendo de manera efectiva el monto total a pagar y, consecuentemente, el plazo restante de tu plan. Al estar ya en posesión de tu vehículo, el valor de tu dinero no está sujeto a las fluctuaciones que sí afectan a los planes en estado ahorrista. Esto significa que el impacto de tu adelanto es directo y tangible, ayudándote a finalizar tu compromiso financiero más rápidamente y, potencialmente, a ahorrar en intereses o gastos administrativos a largo plazo.

Adelanto de Cuotas con Plan en Estado Ahorrista: Precauciones Necesarias

Aunque también es posible adelantar cuotas si tu plan se encuentra en estado ahorrista, es decir, si aún no has adjudicado tu vehículo, esta opción requiere una consideración más cuidadosa debido a ciertas particularidades. Cuando adelantas un monto en esta etapa, ese dinero queda congelado. ¿Qué implica esta "congelación"? Significa que el valor de ese monto, si bien está registrado a tu favor, no se actualiza al mismo ritmo que el valor móvil del vehículo o el costo de las cuotas futuras. En un contexto de inflación o devaluación, el poder adquisitivo de ese dinero puede disminuir con el tiempo.

Para ilustrarlo, imaginá que adelantás el equivalente a cinco cuotas hoy. Si en el momento de la adjudicación, el valor del vehículo ha aumentado significativamente, ese monto congelado podría equivaler a menos de cinco cuotas reales. Es decir, tu dinero habrá perdido parte de su valor relativo. Además, y esto es un punto crucial, el monto congelado por adelanto de cuotas no podrá ser utilizado para la licitación en el futuro. Esto limita tu flexibilidad, ya que si tenías pensado usar esos fondos para ofertar por tu vehículo, no podrás hacerlo. Por lo tanto, si bien la opción existe, es vital evaluar si los beneficios de adelantar cuotas como ahorrista superan los riesgos asociados a la pérdida de valor y la restricción en su uso para licitar.

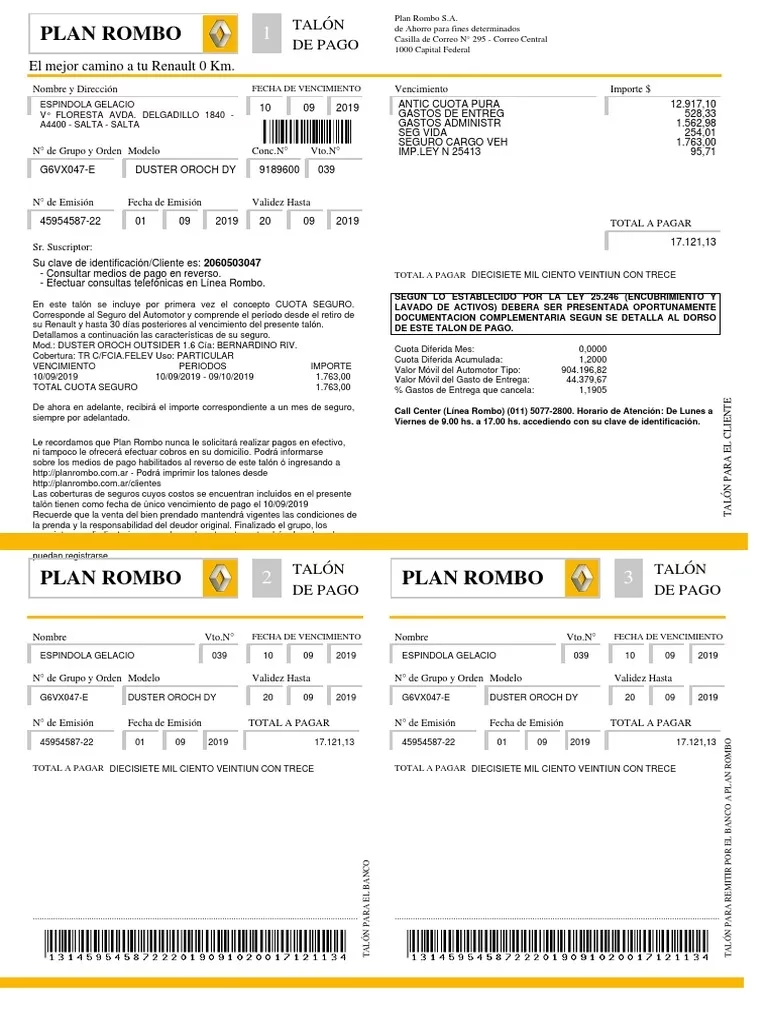

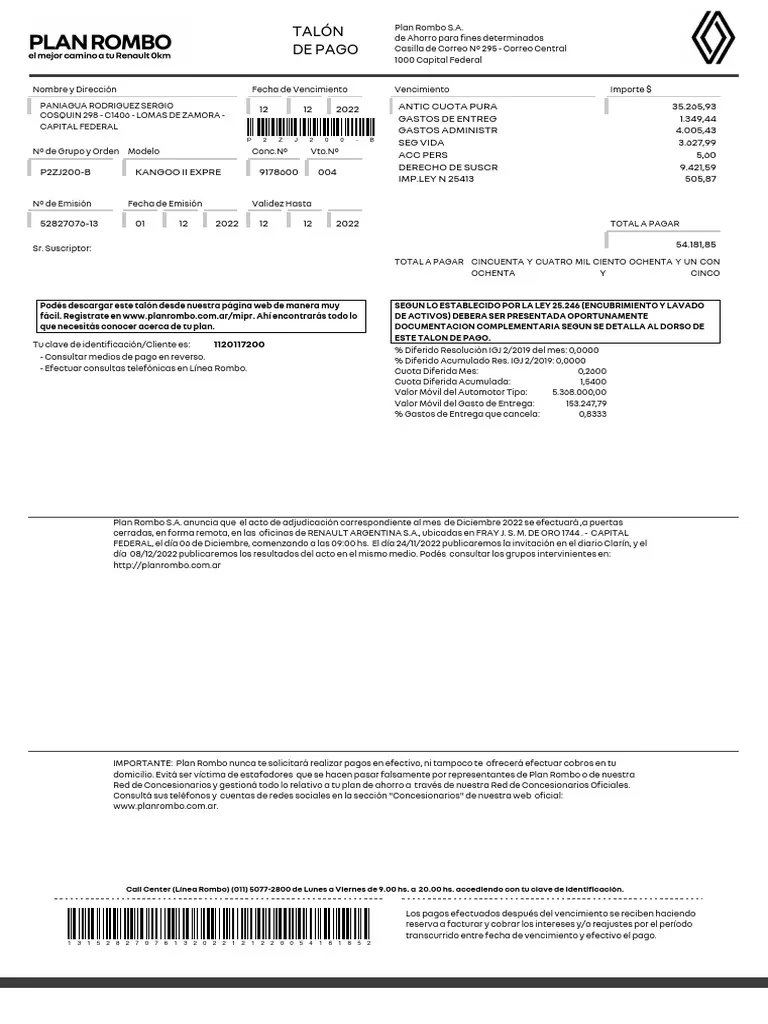

Las Consecuencias de Interrumpir el Pago de tu Plan Rombo

Un Plan Rombo es un compromiso financiero a largo plazo que requiere disciplina en los pagos. La interrupción o falta de pago de las cuotas puede acarrear consecuencias significativas que todo suscriptor debe conocer. El contrato de Plan Rombo contempla escenarios en los que el plan puede ser "renunciado" por el suscriptor (es decir, el suscriptor decide no continuar con el plan) o "rescindido" por parte de PLAN ROMBO debido a la falta de pago de las cuotas correspondientes.

El Impacto del Derecho de Suscripción Prorrateado Impago

En cualquiera de los supuestos de renuncia o rescisión por falta de pago, la consecuencia principal para el suscriptor es la deducción de un concepto clave: el "Derecho de Suscripción Prorrateado impago". Para entender esto, es importante saber que al inicio de tu Plan Rombo, abonás un Derecho de Suscripción, que es una especie de costo de ingreso al sistema. Este monto, en muchos casos, se prorratea o distribuye a lo largo de las primeras cuotas del plan. Si dejás de pagar antes de que este derecho haya sido cubierto en su totalidad a través de las cuotas pagadas, PLAN ROMBO descontará el saldo impago de este derecho de cualquier haber neto que deba reintegrarse al suscriptor.

Esto significa que si, por ejemplo, te correspondiera un reintegro de fondos (lo cual suele ocurrir una vez que el grupo al que pertenecías se liquida y se distribuyen los fondos remanentes), el importe correspondiente al Derecho de Suscripción que no hayas terminado de pagar será restado de ese reintegro. En esencia, recibirás menos dinero del que podrías haber esperado. Esta penalización busca cubrir los costos administrativos y de adhesión al plan que no fueron saldados en su totalidad al momento de la interrupción. Por ello, la constancia en el pago de las cuotas no solo te acerca a tu vehículo, sino que también protege tu inversión inicial y evita futuras deducciones.

Es fundamental comprender que la renuncia o rescisión de un plan por falta de pago no es un proceso exento de costos. Las normativas de los planes de ahorro previo están diseñadas para proteger la estabilidad del grupo y asegurar el cumplimiento de las obligaciones. Por lo tanto, antes de tomar la decisión de dejar de pagar, es crucial evaluar las implicaciones financieras y, si es posible, buscar alternativas o soluciones con la administradora del plan.

Preguntas Frecuentes sobre la Administración de tu Plan Rombo

La gestión de un plan de ahorro puede generar diversas dudas. A continuación, abordamos algunas de las preguntas más comunes relacionadas con la administración de tu Plan Rombo.

¿Cómo puedo imprimir la boleta de mi Plan Rombo?

La información específica sobre los métodos para imprimir la boleta del Plan Rombo no ha sido provista en los detalles disponibles. Para obtener su boleta de pago, los suscriptores suelen acceder a plataformas en línea a través del sitio web oficial de Plan Rombo o contactar directamente con el servicio de atención al cliente para que les indiquen los pasos a seguir o les envíen la boleta por correo electrónico.

¿Es recomendable adelantar cuotas si aún no adjudiqué mi vehículo?

Como se explicó anteriormente, sí es posible, pero con importantes salvedades. Si bien adelantar cuotas puede parecer una buena idea para reducir el total de tu plan, cuando aún no has adjudicado tu vehículo, el monto adelantado queda congelado. Esto implica que ese dinero no se actualiza con el valor móvil del vehículo y, en un contexto inflacionario, podría equivaler a menos cuotas al momento de la adjudicación. Además, no podrás utilizar ese monto para la licitación. La recomendación general es que, si tu objetivo es acelerar la adjudicación, evalúes las opciones de licitación directa o la capitalización de esos fondos de otra manera, ya que el adelanto de cuotas en fase ahorrista tiene sus limitaciones y riesgos.

¿Qué sucede con mi dinero si mi plan es rescindido por falta de pago?

En caso de que tu plan sea rescindido por falta de pago o si decides renunciar a él, PLAN ROMBO procederá a descontar de cualquier haber neto que te corresponda el importe correspondiente al Derecho de Suscripción Prorrateado impago. Esto significa que, del dinero que te fuera a ser reintegrado (lo cual ocurre generalmente al finalizar el grupo y tras la liquidación de los fondos), se restará la parte del Derecho de Suscripción que no hayas terminado de abonar a lo largo de las cuotas. Es una penalización que busca cubrir el costo de tu ingreso al sistema que no fue saldado completamente.

¿Puedo utilizar el monto adelantado en un plan ahorrista para licitar?

No, los montos adelantados mientras tu plan se encuentra en estado ahorrista (es decir, antes de la adjudicación de tu vehículo) quedan congelados y no pueden ser utilizados para realizar ofertas en la licitación. La licitación requiere fondos disponibles y liquidez para la oferta, y los fondos "congelados" por adelanto de cuotas no cumplen con este requisito. Esta es una limitación importante a tener en cuenta si tu estrategia principal es la adjudicación por licitación.

En resumen, la gestión de tu Plan Rombo de Renault requiere de un conocimiento profundo de sus reglas y mecanismos. Desde la estratégica decisión de adelantar cuotas, ponderando si tu plan está adjudicado o aún en fase ahorrista, hasta la plena comprensión de las implicaciones de la interrupción de pagos, cada paso cuenta. Mantenerse informado y ser proactivo en la administración de tu plan no solo te ayudará a alcanzar el objetivo de tener tu Renault cero kilómetro, sino que también protegerá tu inversión a largo plazo.

Si quieres conocer otros artículos parecidos a Gestión Eficaz de tu Plan Rombo Renault puedes visitar la categoría Automotriz.