10/04/2025

Gestionar nuestras pólizas de seguro es una parte fundamental de la planificación financiera y personal. Sin embargo, en ocasiones, las circunstancias cambian y surge la necesidad de cancelar un seguro. Ya sea que hayas encontrado una oferta mejor, tus necesidades hayan evolucionado o simplemente desees cambiar de proveedor, saber cómo llevar a cabo este proceso de manera correcta es crucial para evitar complicaciones y asegurar una transición sin problemas. Este artículo te guiará paso a paso sobre cómo redactar una carta de cancelación efectiva y qué consideraciones tener en cuenta para dar de baja tu póliza de seguro de forma exitosa.

- ¿Por Qué Considerar la Cancelación de una Póliza?

- La Importancia de la Comunicación Escrita: Tu Carta de Cancelación

- Plazos y Procedimientos de Notificación

- Evita un Lapso de Cobertura: El Paso Más Importante

- ¿Cuándo No Deberías Cancelar tu Póliza, Sino Ajustarla?

- Reembolsos de Prima al Cancelar

- ¿Afecta la Cancelación del Seguro a tu Historial Crediticio?

- Preguntas Frecuentes (FAQ) sobre la Cancelación de Pólizas

¿Por Qué Considerar la Cancelación de una Póliza?

Existen diversas razones legítimas para querer cancelar una póliza de seguro. Entender tus motivos te ayudará a comunicar tu decisión de manera clara a la compañía aseguradora. Algunas de las razones más comunes incluyen:

- Cambio en las necesidades: Tu vida personal o profesional puede cambiar, haciendo que la cobertura actual ya no sea adecuada. Por ejemplo, si vendes tu coche y no tienes intención de adquirir otro, o si ya no necesitas un seguro de salud específico.

- Mejores ofertas en el mercado: Después de comparar precios y coberturas, es posible que encuentres una póliza más ventajosa con otra compañía, lo que te impulse a cambiar.

- Insatisfacción con el servicio: Una mala experiencia con el servicio al cliente, la gestión de siniestros o la falta de respuesta por parte de tu aseguradora o agente puede ser un motivo para buscar otro proveedor.

- Cambios en las condiciones de la póliza: Si la compañía aumenta la prima de tu seguro de forma significativa o modifica las condiciones de la cobertura sin tu consentimiento, puedes tener derecho a cancelar.

- Duplicidad de cobertura: Si te han incluido en otra póliza (por ejemplo, al casarte o al ser añadido a la póliza familiar), podrías no necesitar la tuya propia.

- Problemas con la información: Si la póliza recibida no coincide con lo que te fue ofrecido o explicado inicialmente.

La Importancia de la Comunicación Escrita: Tu Carta de Cancelación

Para cancelar un seguro, la comunicación formal y por escrito es fundamental. Esto crea un registro de tu solicitud y te protege en caso de futuras disputas. Aunque algunas compañías pueden aceptar solicitudes por teléfono, una carta de cancelación, enviada por correo certificado o fax, es la forma más segura de proceder.

Elementos Clave de una Carta de Cancelación Efectiva

Tu carta debe ser clara, concisa y contener toda la información necesaria para que la compañía procese tu solicitud sin demoras. A continuación, te detallamos los componentes esenciales:

- Datos Identificativos del Titular: Tu nombre completo, dirección, ciudad, estado y código postal. Asegúrate de que coincidan con los datos registrados en la póliza.

- Fecha: La fecha en que redactas la carta.

- Datos de la Compañía de Seguros: Nombre completo de la compañía, dirección, ciudad, estado y código postal.

- Asunto Claro: Un asunto que indique claramente el propósito de la carta, como "Cancelación de la póliza [Número de póliza]".

- Cuerpo de la Carta:

- Una declaración explícita de tu deseo de cancelar la póliza, indicando el número de la misma y la fecha de inicio.

- La razón de la cancelación. Aunque no siempre es obligatorio detallarla exhaustivamente, puede ser útil para la compañía. Ejemplos: "debido a una subida de precio", "insatisfacción con el servicio", "he vendido el vehículo asegurado".

- Solicitud de información sobre la fecha efectiva de la cancelación y la devolución de cualquier prima no consumida.

- Si aplica, la fecha efectiva deseada para la cancelación (ej. "efectiva a partir del DD/MM/AAAA").

- Si deseas un reembolso, puedes adjuntar los detalles de tu cuenta bancaria o un cheque anulado para facilitar el proceso.

- Cierre Formal: Una despedida cortés como "Atentamente" o "Sin otro particular, les saluda atentamente,".

- Firma y Nombre Completo del Titular: Tu firma y tu nombre completo.

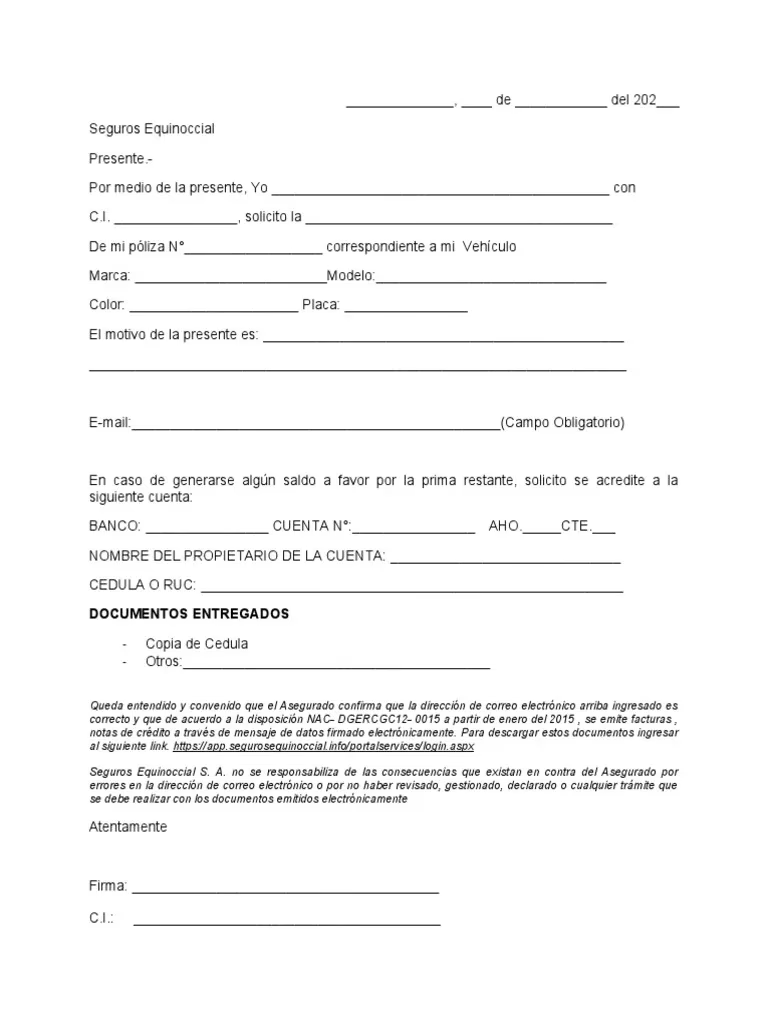

Modelo Simplificado de Carta de Cancelación

Aunque no podemos proporcionar un formato interactivo, la estructura básica que debes seguir para tu carta de cancelación es la siguiente:

[Nombre y apellidos del titular de la póliza]

[Dirección del titular de la póliza]

[Ciudad, estado y código postal]

[Fecha]

[Nombre de la compañía de seguros]

[Dirección de la compañía de seguros]

[Ciudad, estado y código postal]

Asunto: Cancelación de la póliza [Número de póliza]

Estimados señores:

Por medio de la presente, solicito la cancelación de la póliza de seguro [Número de póliza] que mantengo con su compañía desde el [fecha de inicio del seguro]. La razón de esta cancelación es [indicar la razón de la cancelación, por ejemplo, subida de precio, venta del vehículo, cambio de compañía].

Agradezco que se me informe de la fecha a partir de la cual mi póliza dejará de estar en vigor y se proceda a la devolución de la prima correspondiente a la parte no consumida del periodo asegurado. Mis datos bancarios para el reembolso son [detalles de cuenta bancaria, si aplica].

Sin otro particular, les saluda atentamente,

[Nombre y apellidos del titular de la póliza]

[Número de póliza]

[Número de contacto (opcional)]

Plazos y Procedimientos de Notificación

La Ley de Contrato de Seguro establece que, para cancelar una póliza en su fecha de vencimiento, debes notificar a la compañía con al menos un mes de antelación. Sin embargo, hay excepciones y situaciones especiales:

- Cancelación por vencimiento: Si deseas que la póliza no se renueve automáticamente, el aviso de un mes es crucial.

- Derecho de desistimiento: Para pólizas contratadas a distancia (online o por teléfono), generalmente dispones de 14 días naturales desde la contratación para desistir del contrato sin penalización, salvo que se trate de un seguro obligatorio (como el de coche o moto) o de vida en algunos casos.

- Cambios unilaterales: Si la compañía modifica las condiciones de la póliza (ej. aumento de prima), debe notificártelo con al menos dos meses de antelación al vencimiento. Si no estás de acuerdo, puedes cancelar la póliza antes de la fecha de vencimiento.

- Venta o siniestro total del bien asegurado: En estos casos, la cancelación puede ser inmediata, aunque deberás presentar la documentación pertinente (contrato de compraventa, informe de siniestro).

Independientemente del motivo, guarda siempre una prueba de notificación: el acuse de recibo del correo certificado, el comprobante del fax, o una confirmación por correo electrónico de la compañía. Esto es tu respaldo legal.

Evita un Lapso de Cobertura: El Paso Más Importante

Uno de los errores más críticos al cancelar un seguro, especialmente de coche o salud, es quedarse sin cobertura, incluso por un solo día. Un lapso de cobertura puede tener serias consecuencias:

- Tasas más altas: Las aseguradoras suelen considerar a los conductores o asegurados con historial de lapsos de cobertura como de mayor riesgo, lo que puede resultar en primas significativamente más altas en el futuro.

- Responsabilidad personal: Si causas un accidente mientras no estás asegurado, serás personalmente responsable de todos los daños y lesiones, lo que puede acarrear deudas masivas.

- Sanciones legales: En la mayoría de los países y estados, es obligatorio tener un seguro de coche para circular legalmente. Conducir sin seguro puede resultar en multas, la suspensión de tu licencia de conducir o incluso la incautación del vehículo.

- Problemas con préstamos: Si tu vehículo está financiado, el prestamista exige que mantengas una cobertura completa. Un lapso de cobertura puede llevar a que la compañía de financiación compre un seguro muy caro para ti (seguro forzoso) o, en el peor de los casos, inicie un proceso de embargo o reposesión del vehículo.

Por lo tanto, si tu intención es cambiar de seguro, asegúrate de que la nueva póliza esté activa antes de cancelar la actual. Coordina las fechas de manera precisa.

¿Cuándo No Deberías Cancelar tu Póliza, Sino Ajustarla?

No todas las situaciones requieren una cancelación total de la póliza. A veces, un simple ajuste o una modificación pueden ser más beneficiosos y evitarte las consecuencias de un lapso de cobertura:

| Situación | Acción Recomendada | Beneficios |

|---|---|---|

| Cambio de estado civil | Actualizar el estado civil y añadir/quitar cónyuge de la póliza. | Evita un lapso, posible descuento por matrimonio, mantiene historial. |

| Guardar el coche (sin usarlo) | Solicitar una reducción de cobertura (ej. solo cobertura de robo e incendio) o suspensión temporal. | Mantiene el seguro a bajo costo, evita un lapso, protege el vehículo. |

| Vender un coche y comprar otro | Actualizar la póliza para reemplazar el vehículo antiguo por el nuevo. | Mantiene la continuidad de la cobertura, evita penalizaciones por lapso. |

| Presupuesto ajustado | Buscar una mejor tarifa con la misma o diferente compañía, ajustar deducibles o límites de cobertura. | Mantiene la cobertura legal y financiera esencial, evita riesgos mayores. |

Reembolsos de Prima al Cancelar

Cuando cancelas una póliza antes de su fecha de vencimiento, generalmente tienes derecho a un reembolso de la parte de la prima no consumida. Esto se conoce como reembolso prorrateado. Por ejemplo, si pagaste una póliza anual de 600€ y la cancelas a los 4 meses, deberías recibir 400€ de vuelta (8 meses no utilizados).

Sin embargo, algunas compañías pueden aplicar una "cancelación a corto plazo" (short-rate cancellation), lo que significa que retienen una pequeña parte de la prima no consumida como penalización por la cancelación anticipada. Es importante preguntar a tu aseguradora sobre su política de reembolsos al momento de solicitar la cancelación.

El reembolso suele procesarse a través del método de pago original (tarjeta de crédito, cuenta bancaria). Confirma con la compañía cómo y cuándo se realizará el pago.

¿Afecta la Cancelación del Seguro a tu Historial Crediticio?

En la mayoría de los casos, cancelar una póliza de seguro no tiene ningún impacto directo en tu puntuación de crédito. Las compañías de seguros no suelen reportar tu historial de pólizas a las agencias de crédito.

La única excepción es si tienes primas impagadas y la compañía aseguradora decide enviar esa deuda a una agencia de cobros. En ese escenario, la deuda podría ser reportada a las agencias de crédito como una cuenta en mora o de cobro, lo que sí afectaría negativamente tu puntuación crediticia. Por ello, asegúrate de que todas las primas estén al día antes de solicitar la cancelación.

Preguntas Frecuentes (FAQ) sobre la Cancelación de Pólizas

¿Puedo cancelar mi seguro en cualquier momento?

Generalmente sí, puedes solicitar la cancelación de tu póliza en cualquier momento. Sin embargo, las condiciones específicas (como plazos de preaviso y posibles penalizaciones) pueden variar según el tipo de seguro y la compañía. Es crucial revisar las condiciones de tu contrato y comunicarte directamente con tu aseguradora para conocer los detalles exactos de su política de cancelación. Lo más importante es que no canceles una póliza antes de tener otra en vigor, si la necesitas.

¿Cuándo debería considerar dar de baja la cobertura a todo riesgo de mi coche?

La cobertura a todo riesgo (colisión y daños propios) suele ser obligatoria si tu coche está financiado. Una vez que hayas terminado de pagar el préstamo del vehículo, la decisión de mantener o eliminar esta cobertura es tuya. Debes considerar el valor actual de tu coche en el mercado, el costo de la prima de la cobertura a todo riesgo, el monto de tu deducible y tu capacidad financiera para cubrir reparaciones mayores en caso de accidente. Si el coste de la prima y el deducible se acercan al valor de mercado del coche, o si prefieres asumir el riesgo de daños mayores, podrías considerar reducir la cobertura.

¿Debo cancelar mi seguro de coche si vendo mi vehículo?

No necesariamente. Si vendes tu coche y no tienes planes de comprar otro de inmediato, podrías considerar una "póliza de no propietario" para evitar un lapso de cobertura, lo cual podría resultar en primas más altas en el futuro. Esta póliza te cubriría si conduces el coche de otra persona. Si planeas comprar un nuevo vehículo pronto, lo más sencillo es contactar a tu aseguradora para transferir o actualizar tu póliza con los datos del nuevo coche, manteniendo la continuidad de tu seguro.

Cancelar una póliza de seguro puede parecer una tarea compleja, pero siguiendo estos pasos y prestando atención a los detalles, puedes asegurarte de que el proceso sea lo más fluido y ventajoso posible. Recuerda que una buena comunicación con tu aseguradora y una planificación cuidadosa son clave para proteger tus finanzas y tu tranquilidad.

Si quieres conocer otros artículos parecidos a Guía Completa para Cancelar tu Póliza de Seguro puedes visitar la categoría Automóviles.