08/05/2023

En el dinámico mundo de los negocios, comprender la salud económica de una empresa es tan crucial como su estrategia de mercado. Para lograrlo, los estados financieros se erigen como el mapa y la brújula, proporcionando una visión detallada de los recursos, las obligaciones y el rendimiento económico de una organización en un período determinado. Estas herramientas no solo son vitales para la gestión interna, sino también para inversores, acreedores y otras partes interesadas que buscan tomar decisiones informadas. Dentro de este marco, las Normas Internacionales de Información Financiera (NIIF) juegan un papel fundamental al establecer un lenguaje contable universal que facilita la transparencia y la comparabilidad a nivel global.

Existen cinco tipos principales de estados financieros que, bajo el marco de las NIIF, ofrecen una perspectiva integral del desempeño y la posición de una empresa. Aunque cada uno tiene un enfoque distinto, su conjunto proporciona una imagen completa y coherente de la situación financiera. Conocerlos a fondo es el primer paso para cualquier persona que desee tener un acercamiento más preciso a la realidad económica de una entidad.

- Los 5 Pilares de la Información Financiera bajo NIIF

- Tabla Comparativa: Los 5 Estados Financieros y su Propósito

- ¿Para Qué Sirven los Estados Financieros?

- ¿Cómo Funcionan Juntos los 5 Estados Financieros?

- Métricas Importantes Derivadas de los Estados Financieros

- ¿Qué Características Deben Poseer los Estados Financieros para Ser Útiles?

- ¿Cómo Asegurarse de que los Estados Financieros Sean de Utilidad?

- NIIF: El Marco Global de la Información Financiera

- Preguntas Frecuentes (FAQ)

Los 5 Pilares de la Información Financiera bajo NIIF

Para tener un entendimiento profundo de la situación económica de una empresa, es indispensable familiarizarse con los cinco estados financieros principales. Estos son el Estado de Resultados, el Balance General, el Estado de Flujo de Efectivo, el Estado de Cambios en el Patrimonio Neto y el Estado de Cambios en la Situación Financiera. Cada uno aporta una pieza única al rompecabezas financiero, y su análisis conjunto revela la verdadera fortaleza y las áreas de oportunidad de la organización.

1. El Estado de Resultados (o Estado de Pérdidas y Ganancias)

También conocido como estado de pérdidas y ganancias, este informe es una ventana a la rentabilidad de una empresa durante un período contable específico, que usualmente abarca de tres meses a un año. Su principal objetivo es mostrar si la empresa generó utilidades o incurrió en pérdidas a lo largo de sus operaciones. Se estructura en tres secciones fundamentales: ingresos, gastos y utilidad o pérdida neta.

- Ingresos: Representan todas las ganancias que la empresa genera a través de sus actividades principales, como la venta de productos o la prestación de servicios.

- Gastos: Incluyen todos los costos incurridos para producir y vender esos productos o servicios, así como los gastos administrativos y operativos.

- Utilidad o Pérdida Neta: Es la diferencia entre los ingresos y los gastos. Si los ingresos superan los gastos, la empresa registra una utilidad; de lo contrario, una pérdida.

El Estado de Resultados es una herramienta crucial para evaluar la eficiencia de una empresa en la gestión de costos y su capacidad para generar ganancias. Inversores y accionistas lo utilizan para determinar la viabilidad económica y la capacidad de pago de dividendos. Para que este estado sea útil, es vital que los datos sean transparentes y exactos, evitando errores comunes como la omisión o la manipulación de ingresos y egresos.

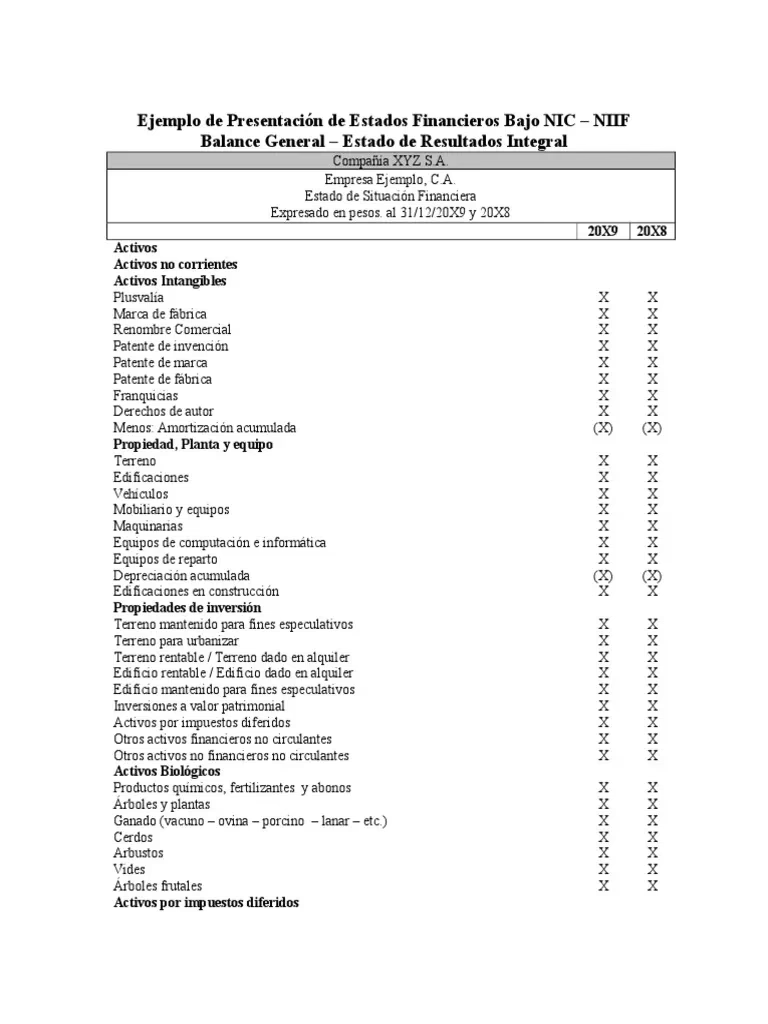

2. El Balance General (o Estado de Situación Financiera)

El Balance General ofrece una instantánea de la situación económica de la empresa en un momento específico, a diferencia del Estado de Resultados que cubre un período. Es como una fotografía que muestra lo que la empresa posee, lo que debe y el capital de sus propietarios. Se compone de tres elementos interrelacionados:

- Activos: Son todos los bienes y recursos controlados por la empresa que se espera que generen beneficios económicos futuros. Incluyen efectivo, inventario, cuentas por cobrar, propiedades, planta y equipo, entre otros.

- Pasivos: Representan las obligaciones financieras de la empresa con terceros. Esto abarca préstamos bancarios, cuentas por pagar a proveedores, impuestos por pagar y otras deudas a corto o largo plazo.

- Patrimonio Neto: Es la diferencia entre los activos y los pasivos. Representa el capital residual de los accionistas en la empresa, es decir, lo que quedaría si se vendieran todos los activos y se pagaran todas las deudas. Incluye aportaciones de capital de los accionistas y las utilidades retenidas.

Este estado es fundamental para evaluar la solvencia (capacidad de pagar deudas a largo plazo) y la liquidez (capacidad de pagar deudas a corto plazo) de una empresa, permitiendo a los interesados determinar si la estructura financiera es saludable y sostenible.

3. El Estado de Flujo de Efectivo

Este informe detalla los movimientos de efectivo que entran y salen de una empresa durante un período determinado. Su importancia radica en que el efectivo es el elemento vital de cualquier negocio; una empresa puede ser rentable en el papel, pero si no tiene suficiente efectivo, puede enfrentar problemas de liquidez. Se divide en tres secciones principales:

- Efectivo de las Operaciones: Muestra el efectivo generado o utilizado por las actividades principales y recurrentes de la empresa (ventas, compras, pagos de salarios, etc.).

- Efectivo de las Inversiones: Refleja los movimientos de efectivo relacionados con la compra y venta de activos a largo plazo, como propiedades, maquinaria o inversiones en otras empresas.

- Efectivo de las Actividades de Financiamiento: Indica los flujos de efectivo relacionados con la obtención y devolución de recursos financieros, incluyendo préstamos, emisión de acciones y pago de dividendos.

El Estado de Flujo de Efectivo es crucial para evaluar la liquidez de una empresa, su capacidad para generar efectivo de sus propias operaciones y cómo gestiona sus recursos monetarios, brindando una visión clara de la salud financiera en general.

4. El Estado de Cambios en el Patrimonio Neto (o Estado de Capital Contable)

También conocido como estado de capital contable, este informe explica cómo ha variado el patrimonio neto de una empresa durante un período específico. Es vital para entender cómo la empresa ha utilizado sus ganancias y cómo se ha estructurado el capital de los accionistas. Se compone principalmente de:

- Aportaciones de los Accionistas: Refleja las nuevas inversiones de capital realizadas por los propietarios o la emisión de nuevas acciones.

- Utilidades Retenidas: Muestra las ganancias acumuladas por la empresa que no han sido distribuidas como dividendos a los accionistas, sino que se han reinvertido en el negocio.

- Dividendos Distribuidos: Pagos de ganancias a los accionistas que reducen el patrimonio neto.

Este estado ayuda a comprender la política de dividendos de la empresa y cómo el crecimiento se financia a través de las ganancias retenidas o nuevas aportaciones de capital.

5. El Estado de Cambios en la Situación Financiera

Este informe, a menudo menos común en las presentaciones modernas bajo NIIF estrictas (donde el Estado de Flujo de Efectivo suele ser el principal), muestra los cambios en la distribución de los recursos económicos de una empresa, así como en sus obligaciones y su capital en un tiempo determinado. Se divide en dos secciones:

- Fuentes de Efectivo: Detalla cómo la empresa obtuvo efectivo de diversas partidas del balance general, como la venta de activos o el aumento de pasivos.

- Uso de Efectivo: Muestra cómo la empresa empleó ese efectivo, por ejemplo, en la compra de activos o la reducción de pasivos.

Aunque su información puede solaparse con el estado de flujo de efectivo, tradicionalmente ayudaba a evaluar la administración de recursos y la dirección del movimiento de la posición financiera de la empresa.

Tabla Comparativa: Los 5 Estados Financieros y su Propósito

| Estado Financiero | Propósito Principal | Componentes Clave |

|---|---|---|

| Estado de Resultados | Evaluar la rentabilidad en un período. | Ingresos, Gastos, Utilidad/Pérdida Neta. |

| Balance General | Mostrar la situación financiera en un momento específico. | Activos, Pasivos, Patrimonio Neto. |

| Estado de Flujo de Efectivo | Detallar los movimientos de efectivo en un período. | Flujos de Operación, Inversión, Financiamiento. |

| Estado de Cambios en el Patrimonio Neto | Explicar las variaciones del capital de los accionistas. | Aportaciones, Utilidades Retenidas, Dividendos. |

| Estado de Cambios en la Situación Financiera | Mostrar cambios en la distribución de recursos y obligaciones. | Fuentes de Efectivo, Uso de Efectivo. |

¿Para Qué Sirven los Estados Financieros?

Aunque cada estado financiero brinda información sobre un área específica de las finanzas de una empresa, el propósito general de estos documentos es profundamente informativo. Sirven para brindar datos de valor a los distintos stakeholders de una empresa, así como a entidades relacionadas, para así impulsar decisiones oportunas respaldadas en datos.

- Para ejecutivos y miembros de tu empresa: Sirven para entender la salud financiera de la organización en un período particular y para determinar si las estrategias actuales están funcionando o si pueden ser mejoradas. Permiten identificar tendencias, optimizar costos y planificar el crecimiento.

- Para accionistas actuales y posibles inversionistas: Funcionan como indicadores de riesgo y rentabilidad que deben ser monitoreados para tomar una decisión de inversión adecuada, evaluando el potencial de retorno y la seguridad de su capital.

- Para instituciones financieras y otros acreedores: Son una métrica clave para determinar el nivel de riesgo de impago de tu empresa al momento de que se le extienda una línea de crédito o un préstamo.

- Para instituciones públicas: Es una forma de corroborar que todos los registros financieros concuerdan y que las obligaciones fiscales pertinentes están siendo cumplidas, asegurando el cumplimiento normativo.

¿Cómo Funcionan Juntos los 5 Estados Financieros?

La verdadera magia de los estados financieros reside en su interconexión. No son informes aislados, sino piezas de un rompecabezas que, al unirse, revelan una imagen completa y coherente de la empresa. El Estado de Resultados y el Estado de Flujo de Efectivo están vinculados a través de la utilidad neta, que se refleja en ambos informes, aunque con diferentes tratamientos contables (devengado vs. efectivo). El Balance General y el Estado de Cambios en el Patrimonio Neto están intrínsecamente conectados, ya que el patrimonio neto en el balance general se basa en los movimientos detallados en el estado de capital contable. Además, el Estado de Cambios en la Situación Financiera, aunque con un enfoque más amplio en recursos, está vinculado al balance general al mostrar los movimientos de activos y pasivos. Juntos, estos estados financieros proporcionan una comprensión exhaustiva de la salud financiera de una empresa, permitiendo a los CFOs, inversores, accionistas, acreedores y gerentes guiar su estrategia en torno a los números y el comportamiento de la empresa.

Métricas Importantes Derivadas de los Estados Financieros

Más allá de la información bruta, los estados financieros son la base para calcular métricas y ratios que ofrecen una perspectiva más profunda sobre el rendimiento y la posición de una empresa. Algunas de las más importantes son:

- Margen de utilidad: Es la relación entre la utilidad neta y los ingresos totales. Indica la eficiencia de la empresa en la gestión de costos y la generación de ingresos. Un margen alto sugiere una operación eficiente.

- Rentabilidad sobre el patrimonio neto (ROE): Calculada dividiendo la utilidad neta entre el capital contable. Indica la rentabilidad de la inversión de los accionistas en la empresa, mostrando cuán eficientemente la empresa usa el capital de sus inversores para generar ganancias.

- Índice de liquidez (o Razón Corriente): Mide la capacidad de una empresa para cumplir con sus obligaciones financieras a corto plazo. Se calcula dividiendo los activos corrientes entre los pasivos corrientes. Un valor superior a 1 generalmente indica buena liquidez.

- Índice de endeudamiento: Mide la proporción de deuda de una empresa en relación con su capital total. Se calcula dividiendo los pasivos totales entre el capital total. Un índice alto puede señalar un mayor riesgo financiero.

¿Qué Características Deben Poseer los Estados Financieros para Ser Útiles?

Para que las métricas registradas en los estados financieros cumplan con su propósito y sean verdaderamente útiles para la toma de decisiones, deben poseer cuatro características cualitativas fundamentales, según las NIIF:

- Comprensibilidad: Implica que cada documento sea fácil de entender para cualquier persona que lo necesite para obtener información oportuna. Deben ser claros y concisos.

- Relevancia: Consiste en que la información de cada documento sea de valor y tenga el potencial de influir en las decisiones de los usuarios, ayudándoles a evaluar eventos pasados, presentes o futuros.

- Confiabilidad: Conlleva que los datos incluidos estén libres de errores o sesgos, sean completos y representen fielmente los fenómenos económicos que pretenden describir.

- Comparabilidad: Implica que todos los documentos sigan ciertas normas de registro y contabilidad que faciliten su comparación con períodos pasados de la misma empresa o con otras empresas en un proceso de benchmarking.

¿Cómo Asegurarse de que los Estados Financieros Sean de Utilidad?

La única forma de garantizar que los estados financieros sean útiles para la toma de mejores decisiones es automatizando el registro y procesamiento de la información que contienen por medio de una herramienta de gestión financiera. Esta clase de plataformas automatizan la extracción de datos financieros para eliminar errores y garantizar confiabilidad, permiten identificar tendencias y patrones relevantes, registran información histórica para garantizar su comparabilidad y generan dashboards con gráficos visuales y fáciles de entender. Dada la gran cantidad de transacciones que procesan las empresas hoy en día, aunque tradicionales, los procesos manuales no son capaces de brindar los mismos estándares de velocidad y calidad en la información financiera.

No necesitas ser un experto en finanzas para conocer a detalle la evolución de tu negocio; sin embargo, contar con herramientas digitales y con el conocimiento de los cinco estados financieros es la clave para tener una visión más nítida de tu empresa y sus recursos.

NIIF: El Marco Global de la Información Financiera

Las Normas NIIF (Normas Internacionales de Información Financiera) son estándares globales de contabilidad que buscan unificar los criterios para presentar estados financieros de empresas y el lenguaje de contabilidad entre todos los países que participan en el mercado global. Su objetivo final es facilitar los procesos de negocios nacionales e internacionales, creando un ambiente de mayor transparencia y confianza.

¿Para qué sirven las normas de información financiera?

- Unifican el lenguaje contable: Permiten que empresas de diferentes países hablen el mismo idioma financiero, facilitando la interpretación y el análisis.

- Crean un formato fácil de comparar con otras empresas: La estandarización hace posible el benchmarking y la evaluación de inversiones a través de fronteras.

- Incentivan la transparencia en los informes financieros: Al establecer reglas claras, se reduce la discrecionalidad y se fomenta la presentación de información veraz y completa.

- Optimizan la toma de decisiones: Con información comparable y confiable, los inversores y gerentes pueden tomar decisiones más acertadas.

¿De dónde nacen las normas de información financiera?

Antes de las NIIF, las empresas registraban su información financiera según las reglas de cada país. Así, cuando querían hacer negocios internacionales, debían contratar un servicio de unificación de la información, lo cual podía ser un proceso complejo y costoso. Es así que el International Accounting Standards Board (IASB) creó las NIIF, para que las empresas tuvieran un estándar global que facilitara los negocios y la inversión internacional. Su adopción ha sido progresiva en muchos países, como Colombia, que las implementó a partir de 2014.

Implementación de NIIF en PYMES

La implementación de las NIIF en pequeñas y medianas empresas (PYMES) es un proceso que requiere planificación y puede seguir pasos clave:

- Diagnóstico: Identificar cómo aplica la norma para la empresa y qué acciones se deben realizar para implementarla.

- Balance de la Transición: Realizar una homologación o conversión de los estados financieros anteriores a los nuevos, mostrando los efectos de los cambios en el patrimonio y el valor de la empresa.

- Comienza la Adopción: Adoptar las nuevas políticas contables y crear un manual que dicte cómo se registrarán las transacciones futuras.

- Asesoría Experta: Buscar la orientación de profesionales en la aplicación de las NIIF para evitar errores que puedan resultar en estados financieros imprecisos y riesgos fiscales.

- Actualización Constante: Mantenerse al tanto de los cambios y modificaciones que se puedan presentar en las NIIF para actualizar las políticas contables de la empresa.

Preguntas Frecuentes (FAQ)

¿Cuáles son los 5 estados financieros bajo NIIF?

Los 5 estados financieros principales que proporcionan una visión integral de la salud financiera de una empresa bajo el marco de las NIIF son: el Estado de Resultados (o de Pérdidas y Ganancias), el Balance General (o Estado de Situación Financiera), el Estado de Flujo de Efectivo, el Estado de Cambios en el Patrimonio Neto (o de Capital Contable) y el Estado de Cambios en la Situación Financiera.

¿Para qué sirven los estados financieros en una empresa?

Los estados financieros sirven para proporcionar información crucial sobre la situación económica y el rendimiento de una empresa. Son herramientas vitales para la toma de decisiones estratégicas por parte de la gerencia, para evaluar la rentabilidad y el riesgo por parte de inversores y acreedores, y para asegurar la transparencia y el cumplimiento fiscal ante las autoridades.

¿Qué dice la NIIF sobre los estados financieros?

Las NIIF son un conjunto de estándares globales de contabilidad emitidos por el IASB, cuyo objetivo es unificar y estandarizar el lenguaje contable a nivel internacional. Buscan asegurar que los estados financieros sean comprensibles, relevantes, confiables y comparables, fomentando la transparencia y facilitando la inversión y los negocios transfronterizos.

¿Cuál es la diferencia entre los 4 estados financieros básicos y los 5 bajo NIIF?

El término "4 estados financieros básicos" a menudo se refiere a un conjunto fundamental que incluye el Estado de Resultados, el Balance General, el Estado de Flujo de Efectivo y el Estado de Cambios en el Patrimonio Neto. La inclusión de un quinto estado, como el "Estado de Cambios en la Situación Financiera", puede depender de la especificidad de las normativas locales o de una visión más amplia de la información necesaria. Bajo NIIF, un conjunto completo de estados financieros generalmente incluye los cuatro primeros más las notas a los estados financieros, que son una parte integral. El "Estado de Cambios en la Situación Financiera" es un concepto que en muchos casos ha sido absorbido o complementado por el Estado de Flujo de Efectivo en las NIIF modernas, pero la descripción proporcionada en este artículo lo presenta como un componente adicional para una visión más completa.

Si quieres conocer otros artículos parecidos a Los 5 Estados Financieros Esenciales bajo NIIF puedes visitar la categoría Automóviles.