28/05/2024

En el complejo mundo de las obligaciones fiscales en Colombia, comprender a qué régimen tributario perteneces es fundamental para garantizar el cumplimiento con la Dirección de Impuestos y Aduanas Nacionales (DIAN) y evitar sanciones. Si bien históricamente se hablaba de "régimen común" y "régimen simplificado", la legislación actual ha evolucionado, refiriéndose a ellos como "responsables del IVA" y "no responsables del IVA" respectivamente. Esta guía exhaustiva te ayudará a desglosar cada categoría, sus requisitos, obligaciones y cómo identificar la tuya, incluyendo la figura del Gran Contribuyente, un estatus de suma importancia para la economía del país.

- El Régimen Común: Responsables del IVA

- El Régimen Simplificado: No Responsables del IVA

- Diferencias Clave entre Responsables y No Responsables del IVA

- Transiciones entre Regímenes Tributarios

- ¿Cómo Saber a Qué Régimen Pertenece una Empresa o Persona?

- ¿Régimen Simple y Régimen Simplificado son lo Mismo?

- Los Grandes Contribuyentes: Una Categoría Especial

- Preguntas Frecuentes (FAQ)

El Régimen Común: Responsables del IVA

El antiguo Régimen Común, ahora conocido simplemente como Responsable del IVA, engloba a aquellos sujetos que, por la naturaleza y volumen de sus operaciones, tienen la obligación legal de gestionar el Impuesto sobre las Ventas (IVA). Esto implica una serie de responsabilidades fiscales que van más allá de la simple declaración de renta.

Principalmente, pertenecen a esta categoría todas las personas jurídicas, sin excepción, que realicen ventas de bienes o presten servicios gravados con IVA. Para las personas naturales, la pertenencia al Régimen Común se da si no cumplen con alguno de los requisitos específicos para ser clasificado en el Régimen Simplificado (No Responsable del IVA). Esto significa que, si una persona natural excede ciertos topes o condiciones, automáticamente pasa a ser Responsable del IVA.

Obligaciones Clave de los Responsables del IVA

Ser un Responsable del IVA conlleva una serie de deberes ineludibles ante la DIAN. Estas obligaciones están diseñadas para asegurar la correcta recolección y entrega de este impuesto al Estado:

- Facturar el IVA: Deben discriminar el IVA en todas sus facturas de venta de bienes y servicios gravados.

- Recaudar el IVA: Son los encargados de cobrar el IVA a sus clientes en cada transacción gravada.

- Presentar la Declaración de IVA: Periódicamente (generalmente bimestral o cuatrimestralmente, según sus ingresos), deben presentar una declaración donde reportan el IVA recaudado y el IVA pagado en sus compras.

- Pagar el IVA a la DIAN: El saldo a favor del Estado, resultante de la declaración, debe ser consignado en los plazos establecidos.

- Inscribirse en el Registro Mercantil: Los comerciantes deben formalizar su actividad en este registro.

- Llevar Contabilidad: Es una obligación fundamental para la mayoría de los Responsables del IVA, permitiendo un control detallado de sus operaciones.

- Presentar Declaración de Renta: Adicionalmente a las obligaciones de IVA, deben cumplir con la declaración anual del Impuesto sobre la Renta.

- Expedir Factura Electrónica: La facturación electrónica es un requisito obligatorio para la gran mayoría de los Responsables del IVA, modernizando y transparentando las transacciones.

El Régimen Simplificado: No Responsables del IVA

El Régimen Simplificado, ahora denominado No Responsable del IVA, es una categoría diseñada exclusivamente para personas naturales que cumplen con una serie de condiciones y topes específicos. A pesar de que estas personas pueden vender productos o prestar servicios que, en otras circunstancias, estarían gravados con IVA, la ley los exime de la responsabilidad de manejar dicho impuesto. Esto simplifica considerablemente sus obligaciones tributarias.

Esta clasificación aplica a personas naturales comerciantes, artesanos minoristas o detallistas, pequeños agricultores y ganaderos, así como a quienes prestan servicios, siempre y cuando sus operaciones no superen los límites establecidos por la ley.

Requisitos para Ser No Responsable del IVA

Para pertenecer a este régimen, las personas naturales deben cumplir simultáneamente con todos los requisitos establecidos en el parágrafo 3 del artículo 437 del Estatuto Tributario. Es crucial revisar estos topes anualmente, ya que la Unidad de Valor Tributario (UVT) cambia, afectando los límites monetarios. Los requisitos son:

- Que en el año anterior o en el año en curso, los ingresos brutos totales provenientes de la actividad sean inferiores a 3.500 UVT.

- No tener más de un establecimiento de comercio, oficina, sede, local o negocio donde ejerzan su actividad.

- Que en dicho establecimiento no se desarrollen actividades bajo franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles.

- No ser usuarios aduaneros.

- No haber celebrado en el año inmediatamente anterior ni en el año en curso contratos de venta de bienes y/o prestación de servicios gravados por un valor individual igual o superior a 3.500 UVT.

- Que el monto de sus consignaciones bancarias, depósitos o inversiones financieras durante el año anterior o durante el respectivo año, provenientes de actividades gravadas con el IVA, no supere la suma de 3.500 UVT.

Obligaciones de los No Responsables del IVA

Al no ser responsables del IVA, sus obligaciones son mucho más sencillas, centrándose principalmente en la formalización y la transparencia:

- Inscribirse en el RUT: Deben estar registrados en el Registro Único Tributario.

- Mostrar Certificado RUT: Tienen la obligación de exhibir en un lugar visible al público su certificado de inscripción al RUT, indicando claramente que pertenecen al grupo de los no responsables del IVA.

- Entregar Información a la DIAN: Deben proporcionar cualquier información que la DIAN les solicite en el marco de sus facultades.

- Informar Cese de Actividades: Notificar a la DIAN en caso de que cesen sus actividades comerciales.

Diferencias Clave entre Responsables y No Responsables del IVA

La distinción entre estas dos categorías es fundamental y radica principalmente en la responsabilidad frente al Impuesto sobre las Ventas. A continuación, una tabla comparativa que resume las principales diferencias:

| Característica | Responsable del IVA (Antiguo Régimen Común) | No Responsable del IVA (Antiguo Régimen Simplificado) |

|---|---|---|

| Responsabilidad del IVA | Sí, son responsables de recaudar, declarar y pagar el IVA. | No, no son responsables del IVA, aunque sus operaciones puedan estar gravadas. |

| Facturación del IVA | Deben facturar el IVA, discriminándolo en sus ventas. | No deben facturar el IVA ni discriminarlo en sus ventas. |

| Declaración de IVA | Deben presentar declaraciones periódicas de IVA a la DIAN. | No presentan declaraciones de IVA. |

| Tipo de Contribuyente | Pueden ser personas jurídicas o personas naturales. | Exclusivamente personas naturales. |

| Inscripción en RUT | Obligatoria. | Obligatoria. |

| Contabilidad | Generalmente obligatoria. | No obligatoria. |

Transiciones entre Regímenes Tributarios

La permanencia en un régimen no es estática; las condiciones pueden cambiar, lo que obliga a los contribuyentes a migrar de una categoría a otra. Es vital estar atento a estos cambios para evitar incumplimientos.

Pasar del Régimen Simplificado (No Responsable) al Común (Responsable)

Una persona natural que pertenece al régimen simplificado debe inscribirse en el régimen común (ahora Responsable del IVA) en el momento en que deja de cumplir con cualquiera de los requisitos que le permitían permanecer en el régimen simplificado. Por ejemplo, si sus ingresos brutos superan las 3.500 UVT en el año, o si abre un segundo establecimiento de comercio, automáticamente debe cambiar de régimen.

Este cambio debe realizarse en el periodo bimestral del IVA siguiente a aquel en que se dejaron de cumplir los requisitos. La oportunidad en este proceso es clave para evitar sanciones.

Pasar del Régimen Común (Responsable) al Simplificado (No Responsable)

Si una persona natural que estaba en el régimen común vuelve a cumplir todos los requisitos para pertenecer al régimen simplificado, puede solicitar su retiro del régimen común. Sin embargo, este cambio no es inmediato. El parágrafo 3 del artículo 437 del Estatuto Tributario establece que "Los responsables del impuesto solo podrán solicitar su retiro del régimen cuando demuestren que en el año fiscal anterior se cumplieron, las condiciones establecidas en la presente disposición." Es decir, se requiere que durante todo el año fiscal anterior se hayan cumplido todos los requisitos para ser No Responsable del IVA. Esto asegura que el cambio se base en una tendencia sostenida, no en fluctuaciones temporales.

¿Cómo Saber a Qué Régimen Pertenece una Empresa o Persona?

La forma más sencilla y precisa de verificar el régimen al que pertenece una persona natural o jurídica es consultando su Registro Único Tributario (RUT). Este documento oficial es la carta de presentación de cualquier contribuyente ante la DIAN y el público en general.

En el RUT, en la sección de "Responsabilidades", encontrará un código que indica el régimen de IVA. El código 48 identifica a los "Responsables del IVA" (antiguo régimen común), mientras que el código 49 designa a los "No Responsables del IVA" (antiguo régimen simplificado). Es importante recordar que el régimen simplificado es exclusivo para personas naturales; las personas jurídicas siempre serán Responsables del IVA si sus actividades están gravadas.

¿Régimen Simple y Régimen Simplificado son lo Mismo?

Una confusión común surge entre el "Régimen Simple de Tributación" y el "Régimen Simplificado" (o No Responsable del IVA). Es crucial aclarar que no son lo mismo. El Régimen Simplificado (ahora No Responsable del IVA) se refiere exclusivamente a la responsabilidad frente al Impuesto sobre las Ventas (IVA), mientras que el Régimen Simple de Tributación (SIMPLE) es un modelo opcional de tributación que busca simplificar el cumplimiento de varias obligaciones tributarias, incluyendo el impuesto de renta, IVA (en algunos casos), ICA, entre otros, consolidándolos en una única declaración anual. El SIMPLE es un régimen de renta, no de IVA.

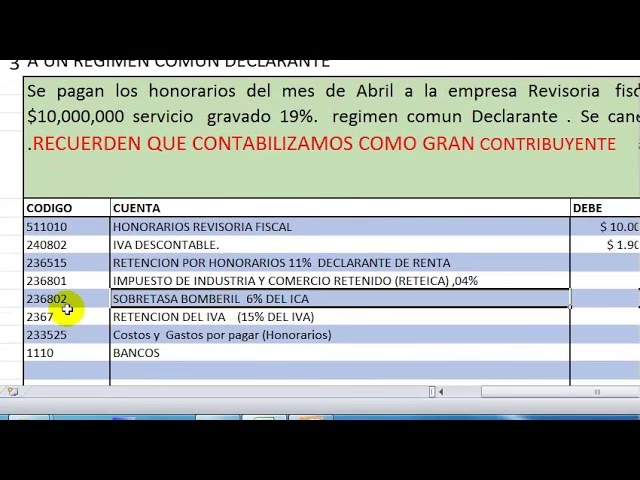

Los Grandes Contribuyentes: Una Categoría Especial

Más allá de la clasificación básica de Responsables y No Responsables del IVA, existe una categoría de contribuyentes de gran envergadura para la economía nacional: los Grandes Contribuyentes. Esta calificación no es elegida por el contribuyente, sino que es otorgada por la Dirección General de la DIAN mediante una resolución específica. Se basa en criterios como el volumen de operaciones, ingresos, patrimonio, importancia en el recaudo nacional o por razones de control fiscal.

Requisitos para Ser Calificado como Gran Contribuyente

Para ser designado como Gran Contribuyente, una persona jurídica o natural debe cumplir con al menos uno de los siguientes criterios, los cuales son evaluados mediante un estudio técnico por la DIAN:

- Pertenecer al grupo de sujetos que aportaron el sesenta por ciento (60%) del recaudo bruto total de la entidad en los últimos cinco (5) años.

- Personas jurídicas o asimiladas que, en el año gravable anterior, hayan obtenido ingresos netos (diferentes a ganancias ocasionales) por un valor igual o superior a cinco millones (5.000.000) de UVT.

- Personas naturales que, en el año gravable anterior, hayan declarado un patrimonio bruto igual o superior a tres millones (3.000.000) de UVT.

- Formar parte de un grupo empresarial al que pertenezca un contribuyente que cumpla con el criterio de recaudo del 60%.

La calificación como Gran Contribuyente tiene una vigencia de dos (2) años calendario, salvo que la resolución de la DIAN especifique un período diferente.

Obligaciones Específicas de los Grandes Contribuyentes

Ser un Gran Contribuyente implica un nivel superior de exigencia y unas obligaciones tributarias más rigurosas, diseñadas para facilitar el control y el recaudo por parte de la DIAN:

- Declaraciones y Pagos Electrónicos: Deben presentar todas sus declaraciones y recibos de pago utilizando exclusivamente los servicios informáticos de la DIAN, haciendo uso de la Firma Electrónica (IFE).

- Pago del Impuesto de Renta en Cuotas: El valor total del impuesto sobre la renta y su anticipo se cancela en tres (3) cuotas: febrero, abril y junio. La primera cuota no puede ser inferior al 20% del saldo a pagar del año anterior.

- Declaración y Pago Bimestral del IVA: Si son responsables del Impuesto sobre las Ventas, su declaración y pago deben ser de forma bimestral.

- Agentes de Retención del IVA: Los Grandes Contribuyentes automáticamente adquieren la calidad de agentes de retención del Impuesto sobre las Ventas, incluso si no generan IVA en sus propias ventas. Esta condición debe ser reportada en las facturas de venta.

- Facturación Electrónica Obligatoria: Al igual que la mayoría de Responsables del IVA, deben facturar electrónicamente.

- Reporte de Información en Medios Magnéticos: Tienen la obligación de reportar la totalidad de la información exigida por la DIAN a través de medios magnéticos, utilizando el prevalidador dispuesto para tal fin y la Firma Electrónica.

Causales de Retiro de la Calificación de Gran Contribuyente

La DIAN puede retirar la calificación de Gran Contribuyente en cualquier momento si se presenta alguna de las siguientes situaciones, siempre previo estudio técnico:

- Encontrarse en proceso de liquidación, de acuerdo con el ordenamiento jurídico colombiano.

- Haber sido declarado como proveedor ficticio.

- Si la persona natural calificada es registrada en el RUT como sucesión ilíquida.

- Haberse iniciado un proceso de extinción de dominio sobre sus bienes o los de empresas de su grupo empresarial.

- Ser absorbido o disuelto en un proceso de fusión o escisión, respectivamente.

Existen también ciertas condiciones bajo las cuales un contribuyente, aunque cumpla con los requisitos, no podrá ser calificado como Gran Contribuyente. Esto incluye a personas naturales con actividades económicas como asalariado, pensionado, rentista de capital, o dependiente de terceros, siempre y cuando su única razón para calificar sea el patrimonio bruto. Tampoco aplica para sociedades extranjeras sin domicilio en Colombia con inversión, ni para aquellos que ya estén incursos en causales de retiro.

Preguntas Frecuentes (FAQ)

- ¿Qué pasa si mis ingresos superan los topes del Régimen Simplificado?

- Si tus ingresos o cualquiera de los otros requisitos superan los límites establecidos para el Régimen Simplificado (No Responsable del IVA), debes pasar al Régimen Común (Responsable del IVA) en el periodo bimestral siguiente. Es una obligación legal y el incumplimiento puede acarrear sanciones.

- ¿Puedo voluntariamente pasar del Régimen Común al Simplificado?

- Sí, una persona natural Responsable del IVA puede solicitar regresar al estatus de No Responsable del IVA, pero solo si demuestra que ha cumplido con todos los requisitos para ser No Responsable durante todo el año fiscal anterior a la solicitud.

- ¿Las personas jurídicas pueden ser No Responsables del IVA?

- No. El Régimen Simplificado (No Responsable del IVA) está diseñado y es exclusivo para personas naturales que cumplan con los topes y condiciones específicas. Todas las personas jurídicas que vendan productos o presten servicios gravados con IVA, automáticamente son Responsables del IVA.

- ¿Qué implica ser agente de retención del IVA para un Gran Contribuyente?

- Implica que el Gran Contribuyente debe retener un porcentaje del IVA a sus proveedores que sean Responsables del IVA, al momento de pagarles por bienes o servicios gravados. Este IVA retenido debe ser declarado y consignado a la DIAN. Las operaciones entre dos agentes de retención del IVA no están sujetas a retención en la fuente.

- ¿Dónde puedo consultar la UVT actual?

- La Unidad de Valor Tributario (UVT) es fijada anualmente por la DIAN. Puedes consultar su valor actualizado directamente en la página web oficial de la DIAN o en fuentes de información tributaria confiables.

Si quieres conocer otros artículos parecidos a Guía Completa de Regímenes Tributarios en Colombia puedes visitar la categoría Automóviles.